來源:器械之家,未經授權不得轉載,且24小時後方可轉載。

據今天的最新消息,史賽克又公开了新一輪裁員計劃,預計有88名佛羅裏達州萊克蘭工廠的員工被裁。

這也是史賽克2021年底宣布佛羅裏達州萊克蘭工廠即將關閉後的新一輪滾動裁員,預計這一工廠在2023年底正式關閉,屆時將有近500名員工被解僱。

俗話說“屋漏偏逢連夜雨”,最近史賽克又被虎視眈眈的做空機構盯上了。

4月6日擁有“激進买空者”之稱的知名做空機構雲杉點資本管理公司(Spruce Point Capital Management)發表了一份長達195頁的報告,稱:史賽克未能向投資者披露與其運營相關的某些重大事實。

這份做空報告對史賽克的方方面面進行了攻擊,內容包括:

1.有問題的會計做法。史賽克的財務狀況並非其財報披露的那樣樂觀,並對旨在提升其業績的會計政策進行了各種更改,使用更大的非公認會計原則調整來描繪利潤率穩定性和收益增長。

2.債務過高。史賽克作爲一家市值1180 億美元、負債 164 億美元、僅有 15 億美元的非限制性現金的公司,財務靈活性較低。

3.庫存管理失敗。史賽克長期飽受庫存管理的困擾,盡管曾承諾完成一個關鍵的 ERP (企業資源管理計劃)項目從而統一40多個系統,但慘遭失敗,致使投資者的沉沒成本超過5億美元。

在疫情期間,史賽克減少了過多的庫存,但現在卻受到供應鏈挑战和通貨膨脹壓力,所需的關鍵材料出現短缺。

...等等

並放下狠話史賽克的股價應該暴跌35%~70%。

這份報告發布後,史賽克的股價在早盤交易中下跌了4%,但很快就收復了失地,不過這一做空報告的威力仍在顯現。

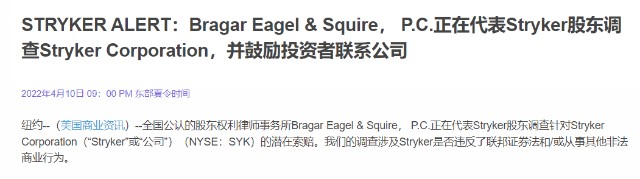

目前股東權利律師事務所Bragar Eagel & Squire, PC ,正在代表史賽克股東調查針對史賽克的潛在索賠。調查涉及史賽克是否違反了聯邦證券法和/或從事其他非法商業行爲。

據器械之家不完全統計雲杉點資本管理公司的“战果”還包括:

2018年攻擊中國社交軟件陌陌,導致陌陌當日在納斯達克交易中大跌8.02%。

2021年沽空華潤集團有份投資的瑞典燕麥奶品牌Oatly,導致後者股價跌逾半成,盤中曾見上市新低...

目前做空事件仍在發酵,史賽克已經對此作出了回應。

01

史賽克回應

首先讓我們來回顧一下史賽克的業績。

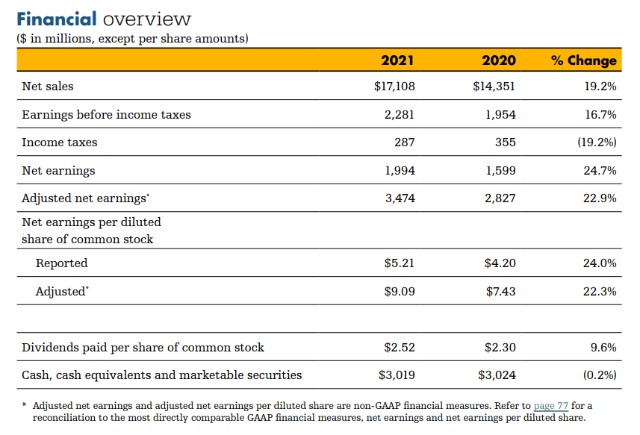

2021年史賽克總營收171.08億美元,同比增長了19%。增長主要由醫療系統業務、神經領域業務推動,淨利潤20 億美元,同比增長 24.7%。

從細分業務來看醫學與神經技術業務營收95.38億美元,同比增長14.3%;骨科和脊柱業務營收75.7億美元,同比增長26%,這一增長速度在全球骨科五巨頭中也顯得一騎絕塵。

史賽克骨科業務(Orthopaedics+ Spine)佔整個集團業務的44%,骨科所有主營業務均實現增長。

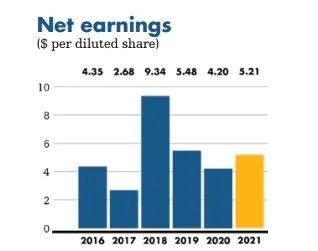

調整前每股收益與前兩年接近

膝關節業務:營收18.48億美元,同比增長17.9%;髖關節業務:營收13.42億美元,同比增長11.3%;創傷和四肢:營收26.64億美元,同比增長37.28%。脊柱:營收11.67億美元,同比增長11.46%;其他:營收5.49億美元,同比增長18.32%。

區域營收方面,美國市場實現了123.21億美元營收,同比增長17.8%,貢獻了集團總營收的72%。所有業務均在美國市場實現增長。

調整後每股收益達到近年來最高水平

國際市場營收47.87億美元,同比增長22.9%,佔集團總營收的28%,主要是醫學與神經技術業務中醫學業務下滑,其他業務均實現增長。

業績欣欣向榮,史賽克股價在過去一年上漲了 8%,而標准普爾 500 指數的回報率爲12%。目前公司的總市值爲1017.79億美元。

但雲杉點資本管理公司表示:“史賽克在醫療產品行業擁有最高估值,但我們認爲其倍數應該會壓縮,因爲其規模和槓杆抑制了其 60% 以上資本部署的收購策略。

我們強調,在 2021 年 11 月的分析期間,史賽克修改了其書面的‘長期可持續財務增長’,以符合‘調整後’每股收益增長的條件,並削弱了未來五年EBIT(息稅前利潤)改善的措辭。

史賽克的產品組合是通貨緊縮的,公司面臨通脹投入成本,毛利率壓力大增,史賽克不能再忽視這些問題。我們認爲投資者應該懲罰史賽克,因爲它拖延調整其運營規模,這加劇了它的問題。我們相信史賽克的槓杆率和成本比看起來更高。”

對於雲杉點資本管理公司發布的做空報告,史賽克通過郵件向媒體Seeking Alpha做出了回應:

“史賽克將繼續的執行战略計劃,加速全球增長並創造長期價值,同時對我們的投資者和金融界保持透明...我們重視股東及與股東的合作。並愿意以建設性的方式與其他利益相關者接觸。”

02

拖欠地產稅

雲杉點資本管理公司發布的長達195頁的報告詳細羅列了史賽克的“經濟問題”:

*以下援引自報告內容,不代表本號觀點

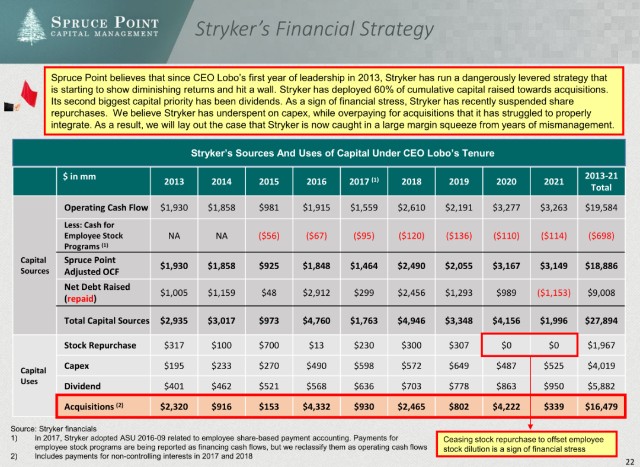

Spruce Point認爲,自首席執行官Lobo於2013年上任以來,史賽克一直在實施一種危險的槓杆策略,即开始顯示收益遞減並碰壁。史賽克已將60%的累積資本用於收購。

它的第二大資本優先事項是股息。作爲財務壓力的跡象,史賽克最近暫停了股票回購。我們認爲史賽克資本支出不足,同時爲收購支付了過高的費用整合。因此,我們認爲史賽克現在因多年管理不善而陷入巨大利潤擠壓的情況。

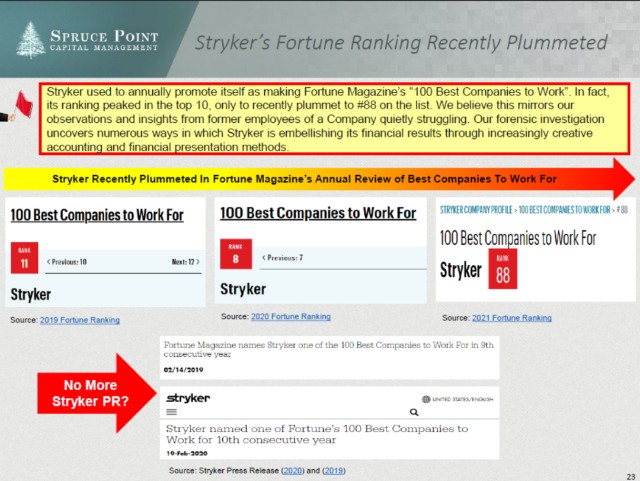

史賽克過去每年都將自己宣傳爲《財富》雜志的“100 位最佳僱主公司”。實際上,它的排名進入前10後就達到頂峰,最近暴跌至榜單的第88位...我們的調查發現史賽克正通過越來越多的方式美化其財務業績。

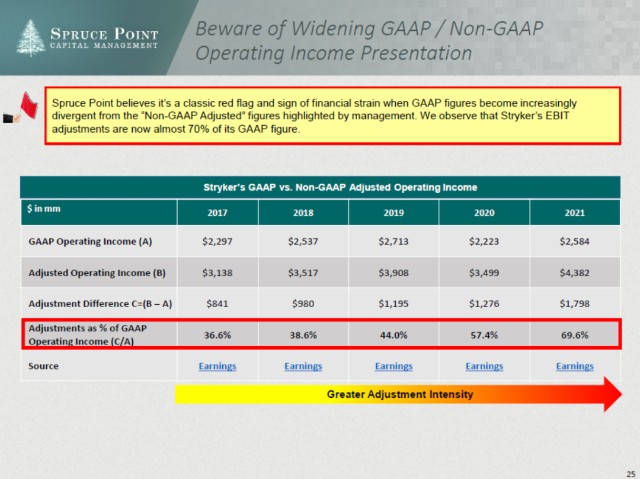

Spruce Point 認爲,GAAP(一般公認會計原則)數據越來越多是一個典型的危險信號和財務壓力的跡象。我們觀察到史賽克的息稅前利潤調整現在幾乎是其GAAP數字的70%。

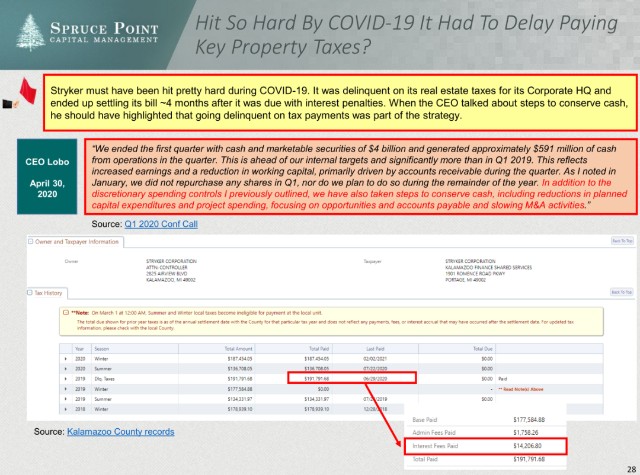

在疫情期間,史賽克一定受到了重創。它拖欠了其公司總部的房地產稅,並最終在利息罰款到期後約4個月結清账單。

等等問題不再一一羅列。

03

機構持买入觀點

雖然被买空機構唱衰,但投資機構仍然對史賽克持买入觀點。機構認爲對於投資者而言,疫情後銀行利率極低,迫使他們尋求其他投資,而在股票在增長方面,史賽克一直是一個不錯的選擇。

隨着新冠肺炎住院人數持續下降,擇期手術增多,圍繞這家公司的樂觀情緒應該會越來越高。

關於疫情影響,卡文投資Khaveen Investments分析認爲史賽克將在神經技術和脊柱業務的復蘇下取得較大的業績反彈。

機構分析史賽克的神經技術和脊柱板塊的歷史 5 年平均增長率爲 12.64%,是其所有板塊中最高的。2018年,史賽克以14億美元收購了K2M Group Holdings,以擴大其微創脊柱產品組合。此次收購使脊柱業務的收入在 2019 年增長了 39.73%。然而,2020 年,神經技術和脊柱部門由於疫情而出現了下滑。

但卡文投資認爲,這些與脊柱相關的手術可以推遲,但推遲的時間越長,患者的問題就越嚴重。

此外,Research and Markets預測,從2017年到2022年,脊柱相關手術的復合年增長率爲 7.9%,預計將是增長最快的手術。因此預測由於疫情導致的手術延期可能會在短期內爲史賽克帶來更高的收入增長。

另外在近幾年發展最火熱的手術機器人賽道,市面上主要的4家公司有直覺外科、美敦力、強生醫療和史賽克。

機構分析,直覺外科目前是市場領導者,擁有 86.73% 的市場份額。美敦力最近推出了他們的 機器人輔助手術系統。強生預計2023 年推出他們的 Ottava 機器人手術系統。這三家公司推出的產品類似,而史賽克的 Mako系統是目前唯一可以進行骨科手術的機器人手術系統。

——

近期史賽克的股票價格接近歷史高位,史賽克也一直認爲公司應該盡可能的對投資者保持較高的透明度,經此一役,未來史賽克是否能夠做到讓投資者滿意?股東索賠官司最後將如何展开?讓我們持續關注。

- 史賽克(SYK)

本文作者可以追加內容哦 !