Exness是國際知名外匯經紀商,Exness持有FCA/FSA牌照在 2015 年外匯帝國大獎中榮獲最佳教育經濟商獎。在Exness可自選高達1:2000槓桿和無限槓桿外匯交易賺錢,全網最大槓桿經紀商。Exness存取資金方便快捷,出入金0手續費、0傭金(可用VISA、比特幣入金)。Exness平台小點差、交易成本低、EA自動交易不限策略,Exness為全球客戶提供Metatrader 4、Metatrader 5、手機app、網頁端交易平台。

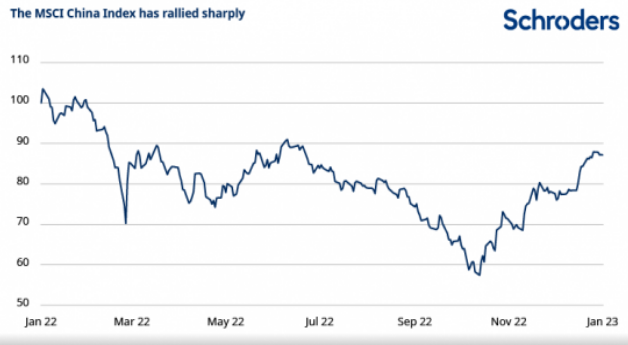

全球金融市場對中國取消零冠狀病毒,以及其他政策展開的反響非常積極。從2022年10月31日到2023年1月19日,MSCI中國指數以美圓計算上漲52%。同期,錢兌美圓匯率上漲7%。機構也經過圖表考證,當前許多中國股票估值仍低價。

在MSCI中國指數中權重最大的通訊效勞和非必需消費品板塊在漲勢中位居前三,其中包括互聯男網友司,其中一些公司在重新開放心情和監管擔憂降落的共同推進下飆升90%。

中國取消新冠清零政策的步伐既疾速又突然,關於何時改動零新冠疫情的爭論不時在整個2022年裏持續,但共識是這要到2023年春季才會呈現,而且只會是漸進的。重新開放速度的驚喜程度在市場表現中可見一斑。

在此背景下,今年經濟增長前景回暖。市場風險偏好不只遭到重啓消息的提振,政策前景也有所改善。中國新冠限製在2022年12月開端放寬,包括取消對乘坐公共交通工具的PCR陰性檢測央求,取消卡車司機的閉環工作理論,以及批準對病癥較輕的人中止家庭隔離。

2023年初,限製進一步放寬,國際旅客不再需求在抵達時接受檢測或隔離。與香港特別行政區的邊境也已不受限製地重新開放。正如在世界其他中央所看到的那樣,重新開放伴隨著新冠病例的退出浪潮和死亡人數的上升。

隨著重新開放的速度,以及據信病毒以非常高的水平傳播,隨著發病率上升和其他人堅持社交距離,活動水平最初進一步降落。各城市的出行數據顯現,限製放寬後交通擁堵情況急劇降落。但是如下圖所示,北京的情況曾經大幅反彈。

中國對國際旅遊重新開放邊境,將爲重振國際旅遊業翻開大門。這可能對其他區域經濟體有利;新冠大盛行前,每年有超越1.5億中國人出境旅遊。不過,出境旅遊無助於外部帳戶或貨幣。#新冠疫情#

經常帳戶虧損曾經面臨一些壓力,在出口需求增加的推進下,在疫情期間擴展範圍後,這種情況曾經開端緩和。出境旅遊的復蘇、國內經濟復蘇、全球供應鏈的持續多元化以及外部需求疲軟招致的出口壓力似乎可能會降低經常帳戶順差。

2023年增長前景正在回暖

中國第四季度經濟同比增速從第三季度的3.9%放緩至2.9% ,但高於市場普遍預期的1.8%,而這種預期差異反映出國內經濟更具彈性。2022年全年增長率爲3%,遠低於政府設定的5.5%的增長目的,而且除2020年外,是幾十年來的最低水平。

不過,GDP增長是一個滯後指標,往常的重點是新冠疫情後的復蘇。施羅德的經濟團隊曾經預測2023年將呈現週期性好轉,估量GDP增長5.0%。但是,最近的事態展開將其推向了團隊快速重新開放的情形,其中增長反彈至6-7%。

放寬和取消新冠限製,其中一些限製自2020 大盛行開端以來就曾經實施,將提振國內經濟活動。短期內,春節假期可能會扭麯部分高頻活動指標,但活動方向應該是積極的。新冠清零政策的取消消弭了政策刺激有效傳導的障礙,Schroders機構提到:“我們估量消費將在被壓製的需求、高儲蓄,以及就業和自自自自信心改善的支持下反彈。”

與世界其他大部分地域相比,通貨收縮對中國來說並不是一個問題。2022年12月份總體利率爲1.8%,低於3%的目的利率。過去一年,低通脹壓力爲中國央行提供下調政策利率,即貸款市場報價利率的空間。

政府不時在提供有針對性的財政支持,包括穩定房地產行業的措施,例如降低初次購房者的抵押貸款利率。2022年11月發佈一項16點計劃,包括財政支持和貸款延期,以使墮入困境的開發商能夠完成現有項目。往常有人猜測正在準備進一步的措施,包括可能放寬“三條紅線”。這是在2020年實施的,目的是有效限製允許房地產開發商持有的債務水平。

這種國內復蘇也將伴隨著出口下滑,而全球增長和貿易正在放緩,這將拖纍今年的中國出口商。

中國政策前景能否正在轉變?

簡單來說,新冠清零的解除對經濟和金融市場是積極的,但市場在政策方面還有更多需求消化的東西。

Schroders提到,2022年12月召開的中央經濟工作會議強調擴展內需的必要性。這也發出了一個有利於民營企業的信號。特別是會後公報中刪除了反壟斷措辭;此舉被視爲對過去幾年遭到更大監管壓力的互聯男網友司有利。

在地緣政治方面,與美國的長期戰略競爭可能是一個持續的問題。但是,最近呈現了改善關係和避免慌張局勢進一步升級的舉措。2022年11月中旬,中美兩國指導人在印度尼西亞舉行的二十國集團(G20)峯會上初次親身會晤。

在招認戰略競爭的同時,兩位指導人同意成立工作組來關注細致問題,新的外交跡象是一個受歡迎的展開。 自這次會議以來,美國會計監管機構美國上市公司會計監視委員會(PCAOB)宣佈,它在歷史上初次獲得了對中國檢查和審計公司的全面訪問權。這不時是一個有爭議的問題,並且由於根據“外國公司問責法”,中國美國存托憑證股票在美國退市的風險,影響了受影響股票的估值。固然未來PCAOB的準入或位置可能會發作變化,但這是一個明顯的積極要素。

長期風險依然存在

中國政府的目的是成爲中等興隆經濟體,到2035年完成GDP翻一番。過去十年經濟增長放緩,面臨全球化停滯和供應鏈多元化趨向的拖纍,而勞動力本錢上升使中國競爭力降落在低端製造業。人口結構正在成爲一個拖纍,勞動年齡人口曾經在降落,據報導,總人口將在2022年抵達頂峯。城市化還有待進一步展開,但已抵達65%左右,人口結構也將影響曾經很高的房地產佔國內消費總值的份額。與此同時,基礎設備投資也不太可能繼續堅持近幾十年的速度。

Schroders指出,作爲回應,中國政府的目的是更慢但更高質量的增長。其“雙循環”戰略旨在減少對進口技術和外部需求的依賴。因此,無論是在消費還是在各種技術的進口替代或自給自足方面,它都更側重於國內。該目的觸及減少對食品和能源進口的依賴,後者與中國到2060年完成碳中和的承諾有關。

但是,需求思索各種應戰微風險。政策最近轉向增長,中國似乎希望穩定與美國的關係。但是,固然最新公告廣受好評,但市場也可能對私營部門持續存在的幹預風險持謹慎態度。

地緣政治將是一個持續的風險,與美國的分歧很難調和。對中國崛起的擔憂是美國政壇的一個兩黨問題,但隨著共和黨控製衆議院,對華強硬的立法可能會被優先思索。與此同時,在技術範疇,出口管製和其他製裁似乎可能繼續存在並可能擴展。

美國前總統特朗普政府實施的貿易關稅也仍然存在,但假定最近的外交努力取得停頓,可能成爲討論的一個範疇。大盛行凸顯了中國供應鏈集中的風險,近岸外包或供應鏈多元化的趨向是出口商面臨的另一個風險。

估值

從權衡估值與歷史均值的差距(Z分數)來看,中國在許多指標上都低價,最顯著的是市價帳簿和12個月遠期市盈率。但是,低價程度並不像其他各種EM那樣重要。

在綜合Z-score的基礎上,分別尾隨市盈率、12個月遠期市盈率、市價帳簿和股息收益率,中國相關於歷史而言是低價的。但是,還有其他市場的估值更具吸收力。這與貨幣的情況類似。固然與過去五年的平均水平相比,錢的理論匯率比其長期平均水平低10%以上,但按理論匯率計算,錢僅略低於其長期平均水平。

展望後市,Schroders提出自身對中國的見地稱,一段時間以來,新冠清零政策的影響不時在拖纍中國的經濟增長。近年來的監管壓力,加上房地產問題和持續的地緣政治慌張局勢,只會加劇這種負面前景。

“鑒於估值、不同步的政策支持以及新冠清零政策不可持續的預期,我們降低了對中國到2022年的負面見地。”

“突然的寬鬆政策令人不測,我們的預期是,這一過程很可能會在2023年上半年開端,並且隨著國內托付的新疫苗將首先部署以進步疫苗的進步率,特別是在老年人中,這一過程將愈加漸進。”

該機構也提到,新冠限製的取消,加上政府正在轉向重新關注經濟增長的跡象,都支持經濟增長的反彈。市場展開疾速,但估值仍然合理,特別是面向國內的行業的盈利前景正在改善。