強勁的就業數據、居高不下的通脹和美國的鷹派言論表明,美國有意願再加息一次。下週就業報告的結果將至關重要。考慮到燃料和能源價格的下跌,我們預計下週波蘭的通貨緊縮將持續,5月份的CPI預覽值同比將達到13%。

美國:再加息一次?

自美聯儲5月3日加息25個基點以來,利率預期已明顯升高,當時市場將美聯儲的評論解讀為進一步加息存在很大障礙的信號。然而,自那以來,強勁的就業數據、頑固的通脹和大量鷹派言論表明,美聯儲有意願再加息一次,如果不是在6月15日的FOMC會議上,那麼就是在7月26日的會議上。

我們的中心論點仍然是,在信心已經處於衰退水平的環境下,借貸成本上升和信貸可用性減少的結合嚴重影響了企業和消費者支出。從歷史上看,信貸增長滯後於貸款條件變化12個月,失業率也有類似的反應。鑑於貸款條件在12個多月前開始迅速收緊,而且自2022年3月以來利率已上升500個基點,我們最樂觀的猜測是,經濟將在今年下半年顯現出影響。但是,由於幾位美聯儲官員認為,利率需要進一步提高,以確保通脹及時回到2%,我們不得不接受,我們認為利率已經見頂,我們將看到從第四季度開始大幅降息的觀點正在受到挑戰。

下週的重點數據是就業報告,以及我們能否就債務上限達成協議以避免潛在的災難性違約,這些都將是評估我們是否真的會加息的關鍵。一項協議和強勁的就業數據無疑會引發對再次加息的預期,我們可能最終會接受這是最有可能的結果。然而,就業市場走軟的跡象,以及市場對債務上限問題無法達成解決方案的擔憂,可能很快讓這些加息預期煙消雲散。

其他值得關注的數據包括美國供應管理學會(ISM)報告、職位空缺和房價。

波蘭:預計通貨緊縮將繼續

波蘭5月CPI預覽值:同比13.0%。

我們的估計表明,波蘭的CPI通脹率將進一步下降至同比13%。在我們看來,5月份燃料價格(尤其是柴油)大幅下降,住房能源成本略有下降,而食品價格月度變化不大。預計反通脹將持續下去,到2023年底,我們可能會看到CPI通脹出現個位數增長。然而,進一步向波蘭國家銀行2.5%的目標邁進將更加困難。

匈牙利:關注歐洲議會會議

我們不認為下週匈牙利的數據會改變投資者的遊戲規則,儘管經濟學家可以從中找到很多“金塊”。首先,統計廳將公佈有關第一季度經濟下滑的詳細GDP數據。我們預計細節將揭示經濟活動的主要弱點是國內需求的下降。高通脹加上高利率意味著消費和投資活動的減少。後者也因政府決定推遲(或凍結)公共支出以控制預算狀況而受到拖累。

另一個有趣的數據報告是3月份的最終貿易平衡,我們將從中看到外部平衡的積極推動來自哪裡。我們預計與能源相關的貿易逆差將進一步減少,而非能源平衡將享受到仍然良好的工業出口活動(主要是汽車和電動汽車電池製造業)。

關於製造業PMI,我們建議忽略這些數據,因為它與最近的現實毫無關係,因為出口部門在指數中權重過大,而匈牙利國內需求驅動的製造業正在暴跌。可能對投資者情緒產生負面影響的是6月1日的歐洲議會會議,歐洲議會正在討論並可能通過一項決議,由於法治問題,該決議將剝奪匈牙利政府在2024年下半年接任歐盟輪值主席國的機會。

土耳其:前景不確定

鑑於早期指標顯示,在經歷了地震後最初的疲軟之後,經濟有所復甦,我們預計第一季度GDP將同比增長3.6%。然而,由於諸多因素,前景仍不明朗:宏觀穩定風險可能影響國內需求,歐元區增長放緩導致出口失去動力,風險溢價上升和全球金融環境收緊,以及具有挑戰性的本地監管環境對企業部門的壓力越來越大。

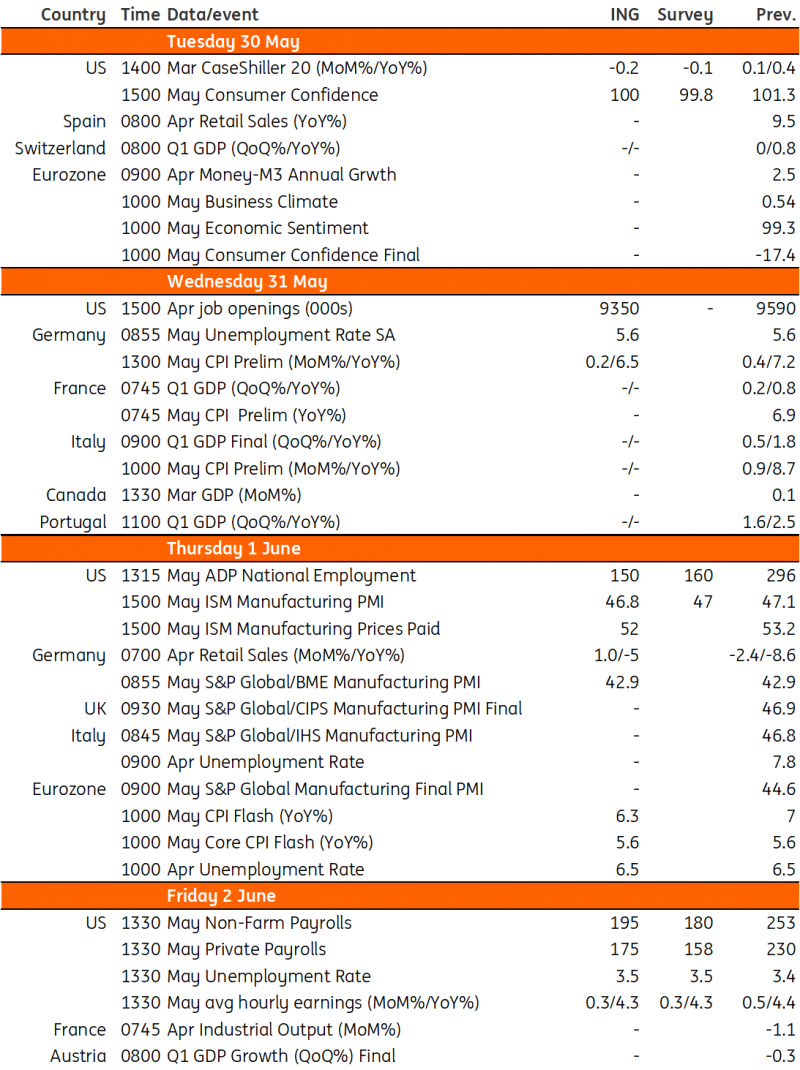

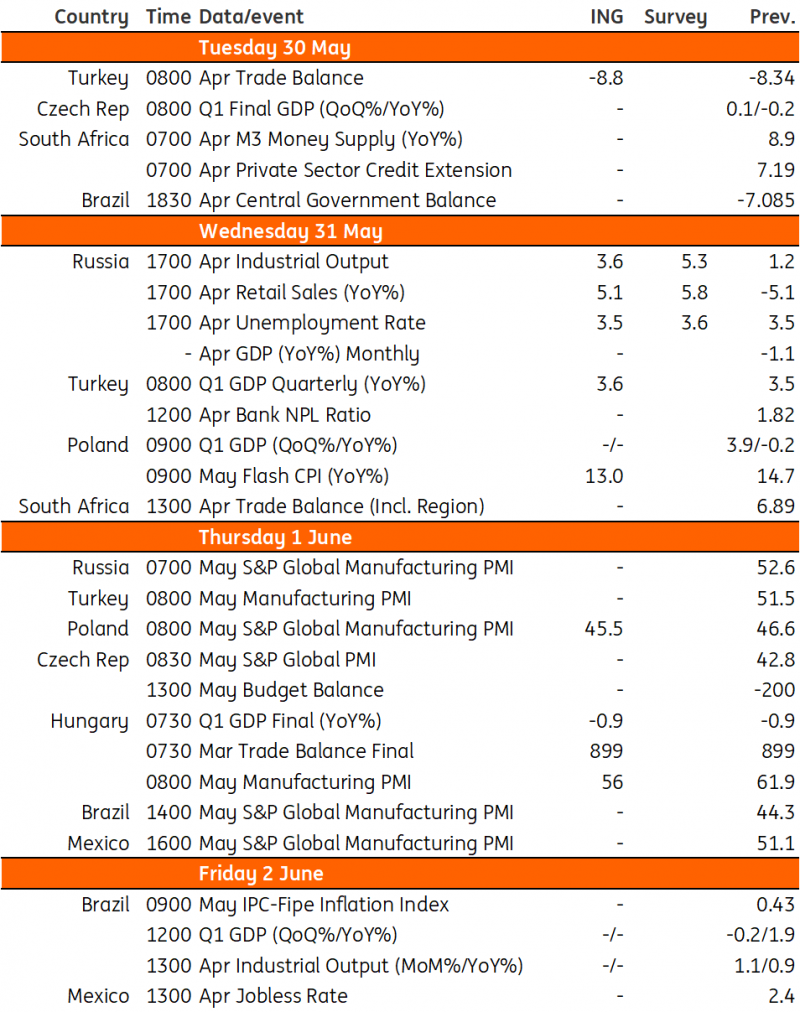

下週發達市場將發生重大事件

來源:Refinitiv, ING

來源:Refinitiv, ING