- 中國採購經理人指數向好,澳幣走高。

- 澳儲行會議紀錄將於週二公佈。

- 中國製造業採購經理人指數為 51.1,預期 51.0,前值 50.9。

- 聯準會主席鮑威爾發表鴿派言論後,美元面臨挑戰。

週一,澳幣收復近期跌幅,可能是受到中國採購經理人指數(PMI)數據利好的支撐。此外,由於美國公債殖利率下降,美元面臨下行壓力,為澳元/美元提供了支撐。由於復活節週一到來,預計交易活動將受到抑制。

澳幣因 消費者通膨預期疲軟而面臨挑戰,可能預示著澳儲行將在 2024 年底降息。投資人可能會密切關注定於週二公佈的澳儲行會議紀要。

美元指數(DXY)因聯準會(FED)主席傑羅姆-鮑威爾上週五發表鴿派言論中掙扎。聯準會主席鮑威爾表示,最近的美國通膨數據符合預期軌跡,確認了聯準會年內降息的立場。 2 月美國PCE物價指數符合預期。

每日市場動態摘要:中國採購經理人指數向好,澳幣/美元上漲

- 澳洲 3 月消費者預期通膨為 4.3%,與前值 4.5% 相比略有下降。

- 週日,中國國家統計局(NBS)公佈,3月國家統計局製造業採購經理指數從上月的49.1上升至50.8。此外,3 月國家統計局非製造業採購經理指數從 2 月的 51.4 升至 53.0。

- 週四,舊金山聯邦儲備銀行(Fed)主席瑪麗戴利強調,儘管聯準會已準備好在數據支持的情況下降低利率,但由於美國經濟依然強勁,疲軟風險極小,因此無需操之過急。

- 聯準會理事克裏斯多福-沃勒仍然認為,在通膨數據膠著的情況下 “不應急於”降息。

- 2 月美國核心 PCE 物價指數為 0.3%,1 月為 0.5%,與市場共識一致。年率如預期上升 2.8%,前值為上升 2.9%。

- 美國PCE物價指數月率成長 0.3%,略低於預期,前值為成長 0.4%。美國PCE物價指數年率 2.5%,符合預期。

- 2023 年第四季美國國內生產毛額年化成長 3.4%。市場預期不變,為成長 3.2%。

- 美國第四季國內生產毛額價格指數與預期一致,仍為成長 1.7%。

- 第四季核心個人消費支出(季環比)為 2.0%,略低於預期和前值 2.1%。

- 美國截至 3 月 22 日當周初請失業金人數降至 21 萬,預期為 21.5 萬,前位數為 21.2 萬。

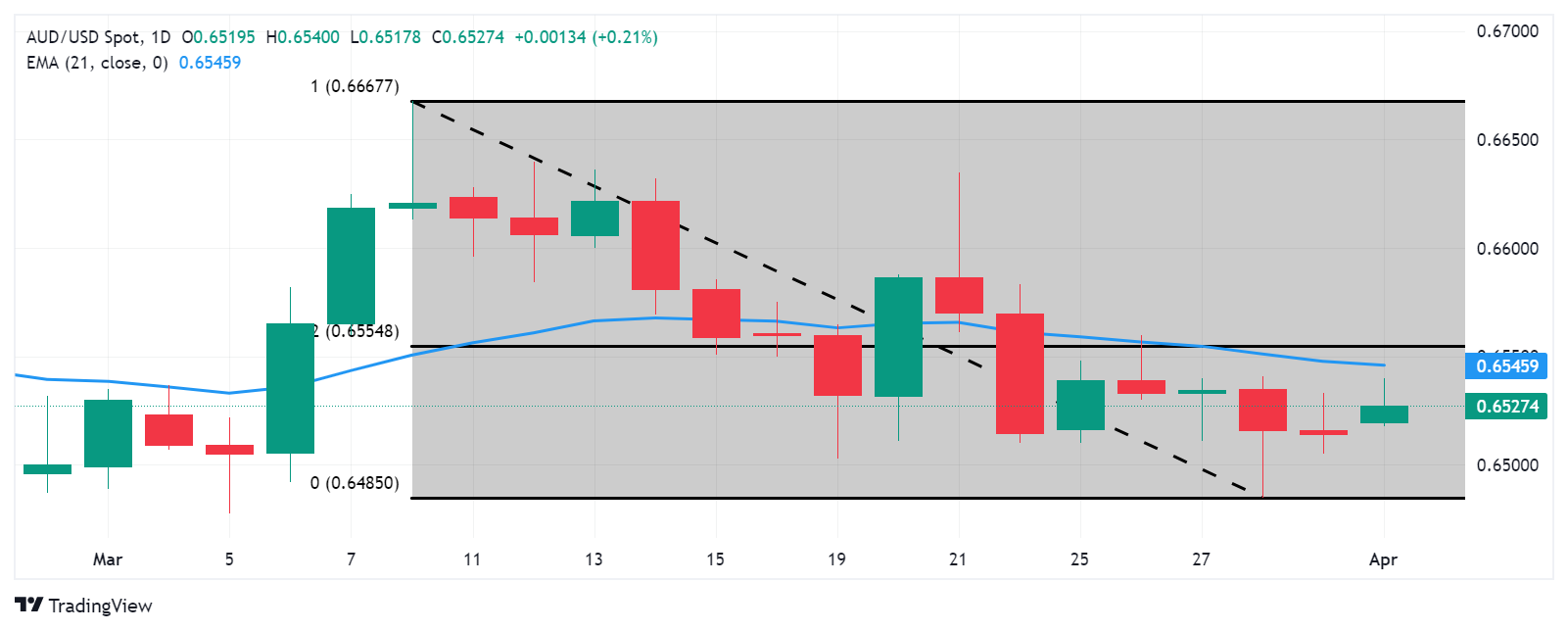

技術分析:澳幣上漲至 0.6530 附近;下一阻力位在 21 天 指數移動均線

澳幣週一整理於0.6530附近。近期阻力位於 21 日指數移動均線(EMA)0.6546 附近,與主要阻力 0.6550 相符。如果澳元兌美元突破該水平,澳元/美元可能會突破38.2%菲波納契位 0.6554,並有可能升至心理價位 0.6600。下檔方面,明顯支撐位在心理關卡 0.6500,然後是 3 月低點 0.6477。

澳元/美元:日線圖

今日澳幣兌主要貨幣對價格

下表顯示了今日澳元兌主要貨幣對價格波動百分比。澳幣兌英鎊匯率最強。

| 美元 | 歐元 | 英鎊 | 加幣 | 澳幣 | 日圓 | 紐西蘭元 | 瑞士法郎 | |

| 美元 | 0.03% | 0.06% | 0.05% | 0.10% | -0.07% | -0.01% | 0.02% | |

| 歐元 | -0.01% | 0.03% | 0.04% | 0.08% | -0.06% | -0.05% | -0.02% | |

| 英鎊 | -0.05% | -0.02% | 0.00% | 0.03% | -0.13% | -0.06% | -0.05% | |

| 加幣 | -0.05% | -0.02% | -0.01% | 0.05% | -0.12% | -0.07% | -0.04% | |

| 澳幣 | -0.10% | -0.05% | -0.05% | -0.08% | -0.18% | -0.12% | -0.09% | |

| 日圓 | 0.06% | 0.12% | 0.10% | 0.11% | 0.17% | 0.03% | 0.08% | |

| 紐西蘭元 | 0.01% | 0.04% | 0.04% | 0.07% | 0.12% | -0.07% | 0.02% | |

| 瑞士法郎 | -0.01% | 0.03% | 0.06% | 0.05% | 0.10% | -0.08% | -0.01% |

熱圖顯示了主要貨幣對的波動百分比變化。基準貨幣從左列選取,報價貨幣從頂行選取。例如,如果投資者從左列選擇歐元,然後沿水平線移動到日元,則方框中顯示的百分比變化即為歐元/日圓波動。